7 de abril, 2026

Seguro BYD Seal 2026: quanto custa e como pagar mais barato

Quanto custa o seguro BYD Seal em 2026? O seguro do BYD Seal em 2026 custa, em média, entre R$ 3.500 e R$ 9.00...

Tabela FIPE seguro auto: descubra que o seguro custa entre 3% e 8% do valor do carro. Veja exemplos reais, valores mensais e como economizar até 25%. Em 2026, entender como a tabela FIPE seguro auto funciona pode fazer você economizar centenas de reais — e contratar a cobertura certa para o seu veículo.

A Tabela FIPE (Fundação Instituto de Pesquisas Econômicas) é o índice oficial de preços de veículos no Brasil. Atualizada mensalmente com base em transações reais, é usada por seguradoras, bancos e compradores para definir o valor de mercado de cada carro.

No contexto da tabela FIPE seguro auto, ela serve para: definir o valor de mercado do veículo, calcular o prêmio mensal e determinar a indenização em caso de perda total. Consulte os valores atualizados no site oficial da FIPE.

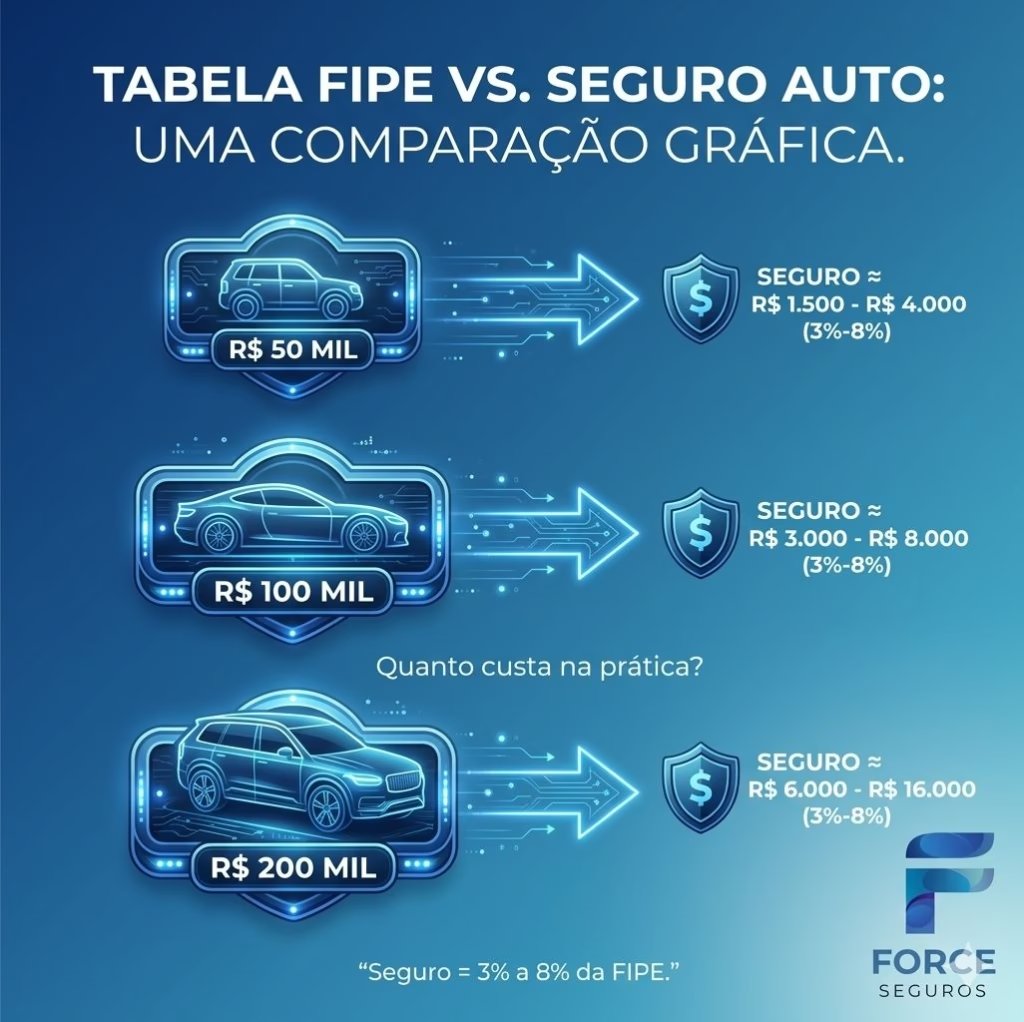

O seguro auto costuma custar entre 3% e 8% do valor do carro na tabela FIPE por ano. Quanto maior o valor na tabela FIPE seguro auto, maior tende a ser o prêmio mensal.

| Valor FIPE do carro | Seguro anual estimado | Seguro mensal estimado |

|---|---|---|

| R$ 50.000 | R$ 1.500 a R$ 3.500 | R$ 125 a R$ 290 |

| R$ 100.000 | R$ 3.000 a R$ 7.000 | R$ 250 a R$ 580 |

| R$ 200.000 | R$ 6.000 a R$ 12.000 | R$ 500 a R$ 1.000 |

Esses valores podem variar conforme o perfil do motorista, a região e o tipo de cobertura contratada.

Uma das escolhas mais importantes ao usar a tabela FIPE seguro auto é o percentual que você vai receber em caso de perda total.

| Tipo de cobertura | O que significa | Indicado para |

|---|---|---|

| FIPE 100% | Recebe o valor integral da tabela no momento do sinistro | Carros usados ou com mais de 3 anos |

| FIPE 110% | Recebe 10% acima do valor da tabela | Carros novos ou financiados |

A cobertura FIPE 110% costuma ser ideal para carros novos ou financiados — protege contra a desvalorização rápida nos primeiros meses após a compra.

Além da tabela FIPE seguro auto, o valor do prêmio considera o risco da região onde o carro circula. Em São Paulo — especialmente na Zona Leste, como Tatuapé e Anália Franco — o prêmio tende a ser maior pelo maior índice de roubo e circulação.

Uma corretora de seguros na Zona Leste pode comparar até 15 seguradoras e encontrar o melhor custo-benefício considerando sua tabela FIPE seguro auto.

| Tipo de veículo | FIPE aproximada | Seguro estimado/mês |

|---|---|---|

| Carro popular | R$ 40 a R$ 70 mil | R$ 100 a R$ 250 |

| Sedan médio | R$ 80 a R$ 120 mil | R$ 200 a R$ 500 |

| SUV | R$ 150 a R$ 250 mil | R$ 400 a R$ 900 |

| Pickup / caminhonete | R$ 120 a R$ 300 mil | R$ 350 a R$ 1.000+ |

Sim, a tabela FIPE é a principal referência usada pelas seguradoras no Brasil para calcular o prêmio e a indenização do seguro auto.

Em caso de perda total, você receberá exatamente o valor do veículo conforme a tabela FIPE no momento do sinistro.

Sim, principalmente para carros novos ou financiados. A indenização fica 10% acima da tabela FIPE, protegendo contra a desvalorização inicial.

Comparando seguradoras, ajustando a franquia e declarando o perfil corretamente. Uma corretora faz essa comparação gratuitamente considerando sua tabela FIPE seguro auto.

A Force Seguros compara a tabela FIPE seguro auto em até 15 seguradoras e encontra o melhor preço para o seu perfil — sem burocracia, em até 3 minutos. Veja também: seguro empresarial no Tatuapé e seguro residencial.

Confira as normas do seguro auto no site da SUSEP.