13 de março, 2026

Riscos de não ter seguro residencial: quanto você pode perder em um sinistro?

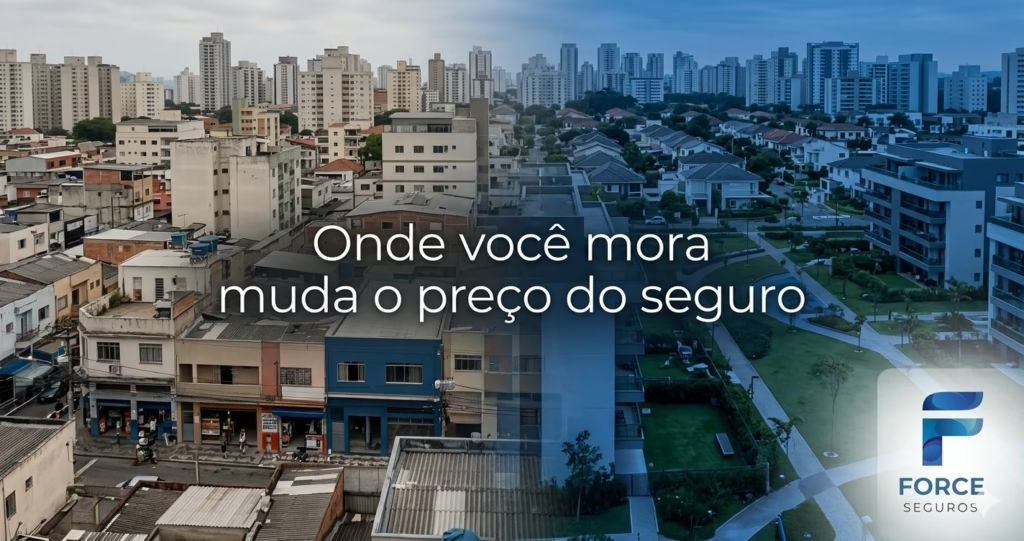

A casa é, para a maioria dos brasileiros, o maior patrimônio construído ao longo da vida. Mesmo assim, muitas ...

Sim — o custo do seguro residencial pode ficar mais caro dependendo da localização do imóvel, principalmente em regiões com maior risco de roubo, enchente ou outros sinistros. Isso acontece porque as seguradoras avaliam o risco da região para definir o preço, mas mesmo assim o seguro costuma ter um custo baixo comparado ao prejuízo que pode evitar.

Na prática, o custo do seguro residencial pode começar a partir de R$ 19 por mês, mas esse valor varia conforme o nível de risco da localização. Em regiões mais seguras, o custo tende a ser menor — enquanto áreas com maior índice de ocorrências podem ter um valor um pouco mais elevado.

Ou seja: duas casas parecidas podem ter preços totalmente diferentes apenas por estarem em regiões diferentes — e isso pode impactar diretamente no seu bolso.

A seguradora analisa o risco da região antes de calcular o valor da apólice. Quanto maior o risco, maior tende a ser o custo do seguro residencial.

Os principais fatores analisados são:

As seguradoras trabalham com probabilidade de sinistro. Se uma região tem mais roubos, a seguradora vai pagar mais indenizações — e repassa isso no preço da apólice.

| Tipo de região | Nível de risco | Impacto no preço do seguro |

|---|---|---|

| Bairro com alto índice de roubo | Alto | Seguro mais caro |

| Região com histórico de enchente | Alto | Pode aumentar bastante |

| Área residencial tranquila | Baixo | Seguro mais barato |

| Condomínio fechado | Muito baixo | Melhor custo-benefício |

As seguradoras utilizam dados reais de sinistros e análises por CEP para calcular o risco. Por isso, imóveis em regiões diferentes podem ter valores totalmente distintos, mesmo com características semelhantes.

As seguradoras utilizam diversos dados para calcular o risco, incluindo histórico de sinistros na região, índice de ocorrências por CEP e características do imóvel. Por isso, dois imóveis parecidos podem ter valores diferentes apenas por estarem em bairros distintos.

Quanto maior a probabilidade de a seguradora precisar pagar uma indenização naquela área, maior será o prêmio cobrado do segurado. Esse é o princípio básico do seguro: distribuir o risco entre todos os segurados da região.

Sim. Mesmo em regiões com maior risco, o custo do seguro residencial ainda costuma ser muito menor do que o prejuízo de um único sinistro. Um furto, uma enchente ou um curto-circuito pode gerar perdas de milhares de reais — enquanto o seguro custa uma fração disso por mês.

O seguro residencial pode começar a partir de R$ 19 por mês, mesmo em regiões com risco maior. Compare com o que você pode perder sem proteção:

| Perfil | Região | Custo médio mensal |

|---|---|---|

| Casa em bairro tranquilo | Baixo risco | R$ 19 a R$ 30 |

| Casa em área urbana movimentada | Médio risco | R$ 30 a R$ 60 |

| Região com histórico de risco | Alto risco | R$ 60 a R$ 90 |

| Apartamento em capital | Capital | R$ 250 a R$ 450/ano |

| Casa em interior | Interior | R$ 280 a R$ 500/ano |

O tipo de imóvel também influencia o custo do seguro residencial. Apartamentos em condomínio costumam ter seguro mais barato — por conta da segurança coletiva, como portaria e câmeras. Já casas isoladas tendem a ter apólices mais caras, justamente por estarem mais expostas.

Outros fatores que afetam o custo por tipo de imóvel:

Saiba mais sobre as coberturas disponíveis no nosso guia completo de coberturas do seguro residencial.

Mesmo em regiões com maior risco, existem formas de reduzir o valor do seguro residencial:

Pequenas decisões podem fazer diferença no valor final. Segundo a SUSEP, órgão regulador dos seguros no Brasil, o seguro residencial é um dos produtos mais acessíveis do mercado — justamente por sua flexibilidade de coberturas.

Veja também: Seguro residencial é obrigatório? Saiba quando é exigido

O custo do seguro residencial depende principalmente de três fatores: localização do imóvel, tipo de residência e coberturas contratadas. Regiões com maior risco pagam mais — mas o valor ainda é baixo comparado ao prejuízo que um único sinistro pode causar. Um único curto-circuito, vazamento ou roubo já pode superar anos de prêmio pago — o que torna o seguro residencial uma das proteções com melhor custo-benefício do mercado.

Mesmo em regiões mais caras, o seguro residencial continua sendo uma das formas mais acessíveis de proteger seu patrimônio contra prejuízos inesperados.

Quer saber o valor exato para o seu imóvel? Simule seu seguro em poucos minutos e compare até 15 seguradoras com a Force Seguros.

Sim — e essa diferença pode ser significativa. Cada seguradora utiliza sua própria metodologia para calcular o risco e definir o custo do seguro residencial. Por isso, dois orçamentos para o mesmo imóvel podem ter valores bem diferentes.

Fatores como o porte da seguradora, o número de clientes na região e as metas comerciais do momento também influenciam a precificação. Por isso, comparar pelo menos três seguradoras antes de contratar é uma prática recomendada para garantir o melhor custo-benefício.

Outra variável importante é a franquia — o valor que o segurado paga em caso de sinistro antes de a seguradora cobrir o restante. Apólices com franquia maior costumam ter mensalidade menor. Entender esses detalhes ajuda a tomar uma decisão mais informada sobre o custo do seguro residencial ideal para o seu caso.

Para quem financia um imóvel, o seguro residencial é obrigatório — geralmente na modalidade MIP (Morte e Invalidez Permanente) e DFI (Danos Físicos ao Imóvel), que são contratados junto com o financiamento e já estão incluídos na parcela.

Nesse caso, o custo do seguro residencial obrigatório é regulado pelas instituições financeiras e pela SUSEP. O segurado pode, opcionalmente, contratar um seguro complementar para coberturas adicionais, como roubo de bens e danos elétricos.

Saiba mais sobre quando o seguro é exigido em: Seguro residencial é obrigatório? Veja em 3 situações.

Essa é uma dúvida muito comum. A resposta é: não diretamente. A metragem influencia, mas o que realmente define o custo do seguro residencial é o valor dos bens segurados, as coberturas escolhidas e o risco da região — não o tamanho do imóvel em si.

Para fazer uma cotação, você precisa informar:

Com essas informações, a seguradora calcula o risco e apresenta o custo do seguro residencial específico para o seu perfil. Faça sua cotação com a Force Seguros e compare até 15 opções.

O custo do seguro residencial é calculado com base nas coberturas contratadas. Quanto maior a proteção, maior a mensalidade. As coberturas mais comuns incluem:

Coberturas opcionais como responsabilidade civil, quebra de vidros e assistência 24h também influenciam o custo. Escolha apenas as coberturas que fazem sentido para o seu perfil e imóvel.

Para a maioria dos imóveis, sim. O custo do seguro residencial mensal é baixo em relação ao valor dos bens protegidos. Um único sinistro costuma superar facilmente o valor pago em um ou dois anos de apólice.

Considere que uma apólice básica pode custar cerca de R$ 20 a R$ 50 por mês — enquanto um vazamento hidráulico, por exemplo, pode gerar prejuízos de R$ 5.000 ou mais. O custo-benefício do seguro residencial é, na maioria dos casos, muito favorável ao segurado.

O melhor momento para contratar o custo do seguro residencial é antes de qualquer sinistro acontecer — ou seja, o quanto antes. Muitas pessoas só pensam no seguro depois de sofrer um prejuizo, quando já é tarde.

Para quem vai se mudar, reformar ou comprar um imóvel, esse é o momento ideal para fazer a cotação. O seguro pode ser ativado de forma rápida e simples, com vigência a partir do dia seguinte à aprovação. E quanto mais cedo você compara, maiores as chances de encontrar um preço competitivo para o seu perfil de imóvel e região.

Independentemente da localização ou tipo do imóvel, o custo do seguro residencial é acessível para a maioria dos perfis. A proteção que ele oferece é desproporcional ao valor pago mensalmente — e isso faz toda a diferença em uma emergência.

Sim — a localização é um dos principais fatores que define o custo do seguro residencial. Regiões com maior índice de roubo, enchente ou sinistros tendem a ter apólices mais caras.

Sim. Em bairros com maior índice de criminalidade ou histórico de sinistros, o custo do seguro residencial tende a ser mais elevado, pois a seguradora tem maior probabilidade de precisar pagar indenizações. Mesmo assim, o valor costuma ser acessível comparado ao prejuízo possível.

Na maioria dos casos, sim. Apartamentos em condomínio contam com segurança coletiva (portaria, câmeras), o que reduz o risco e, consequentemente, o custo do seguro residencial. Casas isoladas tendem a ter apólices mais caras.

Sim. Regiões com histórico de enchente ou eventos climáticos intensos costumam ter custo de seguro residencial mais elevado. A seguradora analisa o histórico de sinistros da área para calcular o valor da apólice.

Sim — principalmente nessas regiões. O custo do seguro residencial pode começar em R$ 19/mês, enquanto um único sinistro (roubo, enchente, curto elétrico) pode gerar prejuízo de R$ 5.000 a R$ 50.000 ou mais. O seguro transforma um risco imprevisível em uma despesa previsível e acessível.

O custo do seguro residencial é calculado pelas seguradoras com base em: localização do imóvel, tipo de residência (casa ou apartamento), coberturas escolhidas e valor dos bens segurados. Para obter um valor exato, faça uma cotação personalizada.