13 de março, 2026

Seguro residencial em área de risco: como a localização impacta o preço

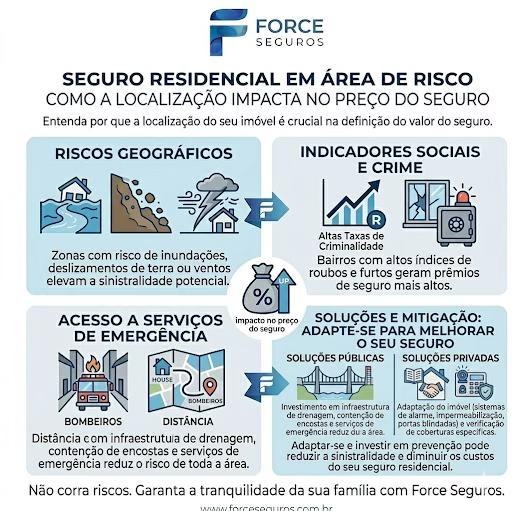

Muitas pessoas se surpreendem ao fazer uma cotação de seguro residencial em área de risco e perceber que o val...

Situações inesperadas podem gerar prejuízos de milhares ou até centenas de milhares de reais — e muitas pessoas só percebem isso quando já é tarde. Acidentes de trânsito, roubos, danos a terceiros e problemas em imóveis acontecem sem aviso e sem escolher vítima. A questão não é se um imprevisto vai acontecer — é quanto vai custar quando acontecer. E você está preparado?

Uma das situações mais comuns — e mais caras. Em uma colisão, você pode ter que pagar o conserto do seu veículo, o do outro e ainda as despesas médicas envolvidas.

Exemplo real: bater em um SUV em um cruzamento. Só o conserto do outro veículo pode custar R$ 30.000 a R$ 50.000.

Prejuízo potencial: R$ 15.000 a R$ 50.000+ — integralmente do seu bolso, sem seguro.

→ Veja como se proteger com um Seguro Auto.

Em grandes cidades como São Paulo, roubo de veículo é rotina. Sem seguro, você perde o carro inteiro — e ainda pode continuar pagando o financiamento se houver.

Exemplo real: veículo roubado à noite em frente à residência. Sem seguro, a perda é total e imediata.

Prejuízo potencial: valor total do veículo — de R$ 30.000 a R$ 150.000 dependendo do modelo.

Parece improvável até acontecer. Uma tomada com defeito, uma vela acesa ou um curto-circuito pode destruir tudo em horas.

Exemplo real: curto-circuito na cozinha que se espalha para a sala. Móveis, eletrodomésticos e estrutura — tudo perdido.

Prejuízo potencial: R$ 30.000 a R$ 100.000+ em reconstrução e reposição de bens.

→ Proteja sua casa com um Seguro Residencial.

Raios, curtos e vazamentos são imprevistos silenciosos. Frequentemente subestimados — até que o custo aparece.

Exemplo real: vazamento no banheiro que causa danos à laje e ao apartamento do vizinho abaixo. Você paga tudo.

Prejuízo potencial: R$ 5.000 a R$ 25.000 entre reparo próprio e indenização ao vizinho.

Um cliente que cai no seu estabelecimento, um acidente causado por você ou um dano involuntário a terceiros pode virar um processo judicial com indenização alta e sem prazo definido.

Exemplo real: cliente escorrega em um piso molhado em uma loja. Processo judicial por dano corporal pode ultrapassar R$ 80.000.

Prejuízo potencial: indeterminado — processos civis podem comprometer anos de patrimônio acumulado.

Para quem tem negócio, um imprevisto pode significar a paralisação total das operações — com custos fixos continuando mesmo sem faturamento.

Exemplo real: incêndio ou inundação que inutiliza o espaço comercial por semanas. Aluguel, salários e despesas não param — e o caixa sim.

Prejuízo potencial: perda de faturamento + custos fixos + reforma — facilmente R$ 50.000 a R$ 200.000.

→ Saiba mais sobre o Seguro Empresarial.

Quando um acidente envolve pessoas que se machuquem, a situação se torna muito mais grave. Além dos danos materiais, há responsabilidade por danos corporais — com custas médicas, indenizações e possíveis desdobramentos criminais.

Exemplo real: colisão com motociclista que fratura o braço. Indenização por dano corporal e perda de renda pode superar R$ 100.000.

Prejuízo potencial: R$ 50.000 a R$ 200.000+ dependendo da gravidade e do processo judicial.

Porque imprevistos não escolhem renda, rotina ou precaução. Quem está no trânsito todo dia está exposto. Quem tem imóvel está exposto. Quem tem empresa está exposto. A imprevisibilidade é justamente o que torna o risco real — e o planejamento, essencial.

O problema não é o imprevisto em si. É não estar preparado quando ele chegar.

| Situação | Prejuízo sem seguro | Custo com seguro |

|---|---|---|

| Acidente de carro | R$ 15.000 a R$ 50.000 | Franquia + cobertura |

| Roubo de veículo | Perda total do bem | Indenização pela FIPE |

| Incêndio residencial | R$ 30.000 a R$ 100.000+ | Cobertura completa |

| Danos ao vizinho | R$ 5.000 a R$ 25.000 | Responsabilidade civil coberta |

| Processo judicial | Indeterminado | Cobertura de RC incluída |

| Interrupção do negócio | R$ 50.000 a R$ 200.000 | Cobertura empresarial |

O custo do seguro é previsível e pequeno. O custo do imprevisto sem seguro é imprevisível e potencialmente devastador.

Sim. Na maioria dos casos, o seguro vale a pena — porque o custo é baixo comparado ao prejuízo que ele evita.

Um seguro auto de R$ 200/mês cobre uma batida de R$ 40.000. Um seguro residencial de R$ 80/mês cobre um incêndio de R$ 80.000. Um seguro empresarial protege o faturamento da sua empresa em caso de paralisação.

Ter seguro não é sorte — é planejamento.

Se você está em Tatuapé, Anália Franco, Vila Carrão ou qualquer parte da Zona Leste de São Paulo, a Force Seguros atua de forma consultiva para analisar seu perfil e indicar as melhores soluções de proteção patrimonial.

Fale com um especialista da Force Seguros e descubra como se proteger antes que o prejuízo aconteça. Atendimento personalizado, cotação gratuita, sem compromisso.

Acidentes de trânsito, roubo de veículo, incêndio, danos hidráulicos e processos de responsabilidade civil são os maiores riscos. Eles acontecem sem aviso, afetam qualquer pessoa e podem gerar prejuízos de R$ 20.000 a R$ 200.000 dependendo da situação.

Sim. O custo mensal do seguro é previsível e pequeno comparado ao prejuízo que ele evita. Um seguro auto de R$ 200/mês cobre uma batida de R$ 40.000. Um seguro residencial de R$ 80/mês cobre um incêndio de R$ 80.000. A conta sempre fecha a favor de quem está protegido.

Depende do imprevisto. Acidente de carro: R$ 15.000 a R$ 50.000. Roubo: perda total do veículo. Incêndio: R$ 30.000 a R$ 100.000+. Processo judicial com vítimas: R$ 50.000 a R$ 200.000+. Em todos os casos, sem seguro o valor sai inteiramente do seu bolso.

Sim — especialmente quando o imprevisto acontece. Quem nunca precisou usar teve sorte e ficou protegido o tempo todo. Quem precisou e não tinha seguro, sabe exatamente o custo. O seguro transforma um prejuízo potencialmente devastador em um custo previsível e controlado.

Depende do tipo: Seguro Auto cobre colisão, roubo/furto e danos a terceiros. Seguro Residencial cobre incêndio, danos elétricos e hidráulicos. Seguro Empresarial cobre interrupção de atividade, danos e responsabilidade civil. Cada apólice pode ser personalizada com o suporte de um corretor especializado.

Não — comparado ao que ele protege. Um seguro auto custa em média de R$ 100 a R$ 400/mês dependendo do perfil e veículo. Um seguro residencial pode custar menos de R$ 100/mês. O valor é pequeno perto de qualquer um dos prejuízos que ele evita.

Entre em contato com a Force Seguros pelo WhatsApp ou pelo site. Atendemos em Tatuapé, Anália Franco, Vila Carrão e toda a Zona Leste de São Paulo, com análise personalizada do seu perfil e cotação gratuita das melhores seguradoras do mercado.