13 de março, 2026

Seguro de Responsabilidade Civil Empresarial: o que cobre, quanto custa e vale a pena?

Quanto custa um seguro de responsabilidade civil empresarial? O custo varia conforme o tipo de atividade, fatu...

Seguro empresarial vale a pena? Sim. O custo anual de um seguro para PME costuma representar menos de 1% do patrimônio protegido — enquanto um único sinistro como incêndio, roubo ou dano elétrico pode gerar prejuízos de dezenas a centenas de milhares de reais. Para a maioria das pequenas e médias empresas, o seguro não é uma despesa: é uma ferramenta de sobrevivência financeira. Veja quanto custaria para o seu negócio.

Neste artigo, mostramos quanto uma PME pode economizar com o seguro empresarial — comparando o custo da apólice com o impacto financeiro real de um sinistro.

Mesmo negócios bem administrados estão expostos a eventos inesperados. Para uma PME, que opera com margens de lucro menores, um único sinistro pode comprometer anos de trabalho. Entender por que o seguro empresarial vale a pena é o primeiro passo para proteger o que você construiu.

Os sinistros mais comuns que afetam pequenas e médias empresas:

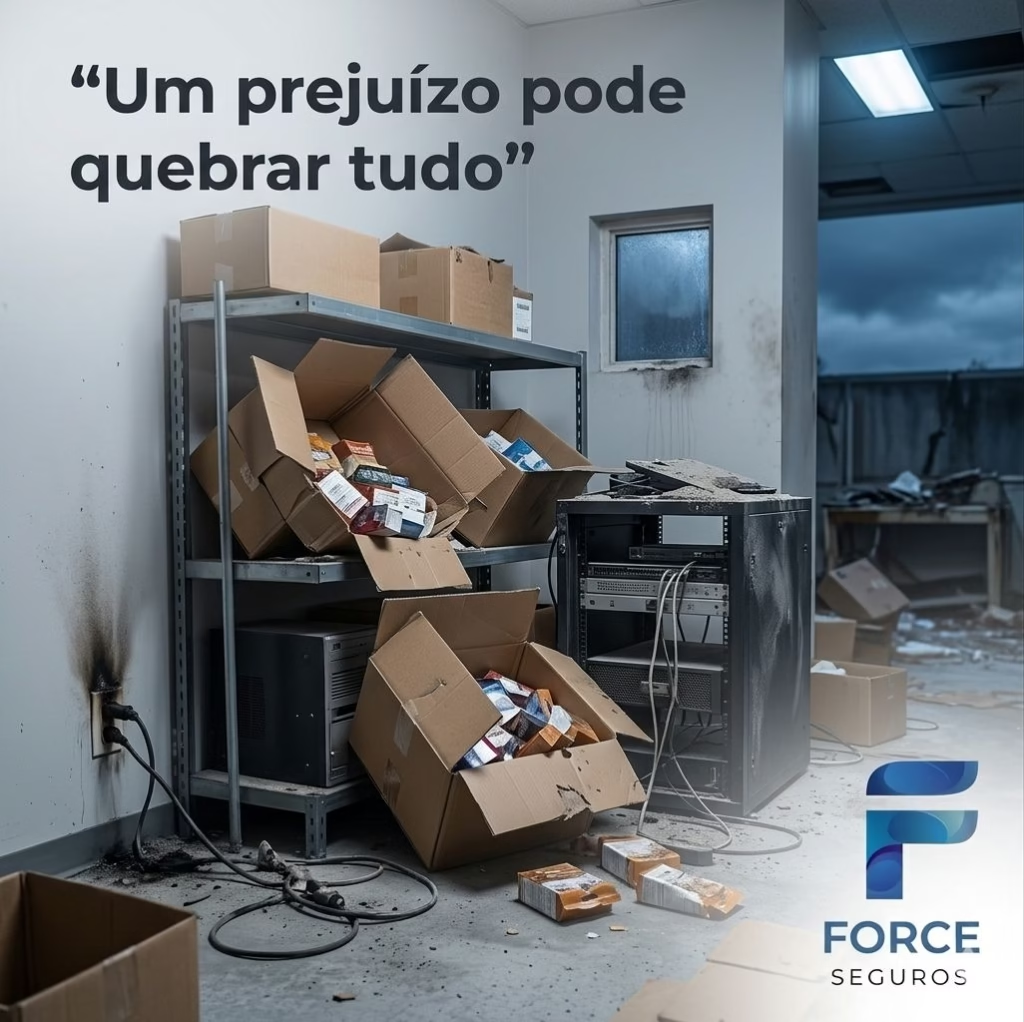

Um pequeno comércio com estoque, equipamentos e estrutura física pode ter seu patrimônio destruído em poucas horas por um incêndio causado por curto-circuito. Sem proteção, o empresário arca com tudo sozinho.

O custo varia conforme tipo de atividade, localização, valor do patrimônio e coberturas contratadas. Mas os valores costumam surpreender pela acessibilidade.

Exemplo: Uma empresa com patrimônio estimado em R$ 300.000 — equipamentos, móveis, estoque e estrutura — pode contratar um seguro empresarial por R$ 1.500 a R$ 3.000 por ano (menos de R$ 250/mês). Isso representa menos de 1% do valor protegido.

Para entender na prática quanto o seguro economiza, veja dois cenários com os mesmos dados:

Uma loja sofre um incêndio por curto-circuito. Prejuízos estimados:

Sem seguro, esse valor precisa sair do caixa da empresa. Para a maioria das PMEs, isso significa endividamento, paralisação ou fechamento.

No mesmo cenário, mas com apólice ativa:

O seguro funcionou como uma transferência de risco — protegeu o patrimônio e garantiu a continuidade da operação sem comprometer o caixa.

O seguro não é um investimento tradicional, mas é justamente aqui que fica claro por que o seguro empresarial vale a pena para qualquer PME. Veja o papel estratégico:

Além da proteção financeira direta, o seguro protege o fluxo de caixa, a continuidade das operações, o patrimônio construído ao longo dos anos e a reputação do negócio.

De acordo com a SUSEP, o setor de seguros empresariais no Brasil movimenta bilhões por ano — reflexo da importância estratégica para empresas de todos os portes.

Uma empresa de tecnologia tem computadores e servidores roubados durante um fim de semana. Prejuízo estimado: R$ 40.000. Com seguro, os equipamentos são repostos sem impacto no caixa — a operação volta ao normal em dias.

Um restaurante tem a cozinha destruída por um incêndio. Reforma, equipamentos e estoque somam R$ 150.000. Sem seguro, o negócio provavelmente fecha. Com seguro, a indenização cobre os custos e o restaurante reabre em semanas.

Uma variação de tensão queima os equipamentos de uma clínica: computadores, aparelhos médicos e sistemas de ar-condicionado. Custo de reposição: R$ 60.000. O seguro cobre os danos elétricos e evita a paralisação do atendimento.

Qualquer empresa pode se beneficiar, mas alguns perfis têm risco ainda maior:

Para esses negócios, um sinistro pode interromper completamente as atividades. Confirme se o seguro empresarial vale a pena para o seu perfil: solicite uma cotação gratuita e compare os custos.

Para que a proteção seja eficiente — e confirmar que o seguro empresarial vale a pena para o seu perfil — é essencial analisar o valor real do patrimônio, os riscos da atividade e a localização. As coberturas mais importantes para PMEs incluem:

Cada empresa tem necessidades diferentes. Uma corretora especializada avalia os riscos com precisão e indica a melhor combinação de coberturas. Além do seguro empresarial, vale considerar um seguro de vida para proteger o empresário e garantir a continuidade do negócio em situações extremas.

Seguro empresarial vale a pena — e a pergunta certa não é “quanto custa o seguro?” — mas sim: quanto custa não ter proteção quando algo acontece?

Para PMEs que operam com margens apertadas, um grande prejuízo pode comprometer anos de trabalho. O seguro empresarial é uma das formas mais eficientes de proteger o patrimônio, garantir a continuidade e evitar que um imprevisto destrua o que foi construído.

A Force Seguros ajuda empresas de todos os portes a encontrar a proteção certa. Entre em contato e solicite uma cotação gratuita — sem compromisso.

Com o avanço dos riscos climáticos, o aumento de crimes cibernéticos e a instabilidade econômica, a pergunta seguro empresarial vale a pena em 2026 tem uma resposta cada vez mais clara: sim, e mais do que nunca. Em 2026, novos tipos de cobertura estão disponíveis para PMEs, incluindo:

Segundo dados da SUSEP, o mercado de seguros empresariais no Brasil cresceu significativamente nos últimos anos, refletindo a maior consciência dos empresários sobre a necessidade de proteção. Para PMEs localizadas em São Paulo e outras grandes cidades, onde o risco de sinistros é proporcionalmente maior, o seguro empresarial vale a pena como investimento estratégico, não apenas como despesa.

Cada tipo de negócio tem necessidades específicas. Entender quais coberturas são mais relevantes para o seu setor é fundamental para garantir que o seguro empresarial vale a pena para a sua realidade. Confira o comparativo:

Lojas e estabelecimentos comerciais têm riscos específicos: alto volume de visitantes, estoque valioso e exposição constante a furtos e danos. As coberturas mais importantes para este segmento incluem roubo e furto qualificado, danos elétricos, responsabilidade civil ao consumidor e incêndio com explosão. Para um comércio com estoque de R$ 100.000, o custo anual do seguro pode ser inferior a R$ 1.500 — um investimento que protege contra perdas potencialmente devastadoras.

Escritórios de advocacia, contabilidade, consultoria e outros prestadores de serviços têm um perfil de risco diferente. Para esses negócios, a cobertura de responsabilidade civil profissional é especialmente relevante — ela protege contra eventuais erros ou omissões que causem prejuízos aos clientes. Além disso, danos a equipamentos eletrônicos e roubo de computadores e servidores são riscos comuns nesse segmento.

O setor de alimentação tem alto risco de incêndio, contaminação e danos a equipamentos de cozinha. Para restaurantes, as coberturas prioritárias são: incêndio e explosão, lucros cessantes (cobertura do faturamento durante a paralisação), danos a equipamentos refrigeradores e responsabilidade civil por produtos alimentícios. Um sinistro em um restaurante pode comprometer meses de operação — justamente por isso o seguro empresarial vale a pena como proteção estratégica.

Clínicas médicas, odontológicas e de estética possuem equipamentos de alto valor e atendem pacientes diretamente. A responsabilidade civil profissional é essencial nesse contexto — qualquer erro médico ou dano a paciente pode gerar processos custosos. Além disso, a cobertura para equipamentos médicos especializados protege contra danos elétricos e quebras mecânicas que poderiam paralisar o atendimento por dias ou semanas.

A maneira mais simples de avaliar se o seguro empresarial vale a pena para você é fazer um exercício de análise de risco em três passos:

Na prática, para a grande maioria das PMEs, essa análise confirma que o seguro empresarial vale a pena: o custo da apólice representa uma fração mínima do patrimônio protegido. A Force Seguros oferece análise personalizada e cotação gratuita para ajudar você a tomar essa decisão com segurança.

Sim. Para pequenas empresas, o seguro é ainda mais importante — justamente porque costumam ter menos reserva financeira para absorver prejuízos. Um sinistro de R$ 50.000 pode ser fatal para um negócio pequeno. O custo anual do seguro costuma representar menos de 1% do patrimônio protegido.

Depende do sinistro. No caso de um incêndio com R$ 120.000 de prejuízo, uma empresa que paga R$ 2.000 por ano no seguro economiza cerca de R$ 118.000. A proteção equivale a dezenas de vezes o valor da apólice anual.

Sim. O seguro empresarial funciona como uma transferência de risco: você paga um valor pequeno e fixo por ano para evitar um prejuízo potencialmente muito maior. Para PMEs que operam com margens apertadas, essa proteção pode fazer a diferença entre continuar operando ou fechar.

Sem seguro, o empresário precisa arcar sozinho com todos os custos — reforma, reposição de equipamentos, estoque, custos jurídicos. É exatamente por isso que o seguro empresarial vale a pena: protege contra situações que poderiam resultar em endividamento, paralisação ou fechamento definitivo.

Para uma empresa com patrimônio de R$ 300.000, o custo anual pode variar entre R$ 1.500 e R$ 3.000 (menos de R$ 250/mês). Para negócios menores, com patrimônio de R$ 100.000, o seguro pode sair por menos de R$ 1.000 por ano. O valor exato depende do tipo de atividade e das coberturas.

Sim. As coberturas básicas do seguro empresarial incluem incêndio, explosão, roubo e furto qualificado, danos elétricos e vendaval. Coberturas adicionais como lucros cessantes e responsabilidade civil podem ser contratadas conforme o perfil da empresa.

Uma dúvida muito comum entre empreendedores é: seguro empresarial vale a pena para quem está começando ou fatura pouco? A resposta é sim — e com ainda mais urgência do que para grandes empresas. Isso porque o MEI e a microempresa geralmente não têm reserva financeira suficiente para absorver um sinistro de grande porte sem comprometer a continuidade do negócio.

Um MEI que trabalha com equipamentos, estoque ou atende clientes no local tem exposição real a riscos como incêndio, roubo e danos elétricos. Um único evento pode destruir os ativos do negócio — que muitas vezes equivalem a todo o patrimônio pessoal do empreendedor. Por isso, mesmo com faturamento limitado, contratar uma apólice básica é uma decisão financeiramente inteligente.

Para microempresas com patrimônio entre R$ 50.000 e R$ 100.000, o custo anual do seguro empresarial costuma ficar entre R$ 600 e R$ 1.500 — ou seja, menos de R$ 130 por mês. Esse valor varia conforme o ramo de atividade, a localização e as coberturas contratadas. Para um MEI de comércio, por exemplo, coberturas básicas (incêndio, roubo, danos elétricos) podem ser contratadas com mensalidades menores do que uma assinatura de software.

Para descobrir o valor exato para o seu perfil, solicite uma cotação gratuita na Force Seguros e compare as melhores opções do mercado.

Alguns empresários preferem manter uma reserva de emergência em vez de contratar um seguro. Mas essa comparação costuma ser falha — e pode custar caro. A reserva de emergência tem limite: um único sinistro grave (incêndio total, inundação, roubo de estoque) pode zerar anos de economia. O seguro empresarial vale a pena justamente porque transfere esse risco para a seguradora por um custo previsível e acessível.

A conclusão prática é que reserva de emergência e seguro empresarial não são substitutos — são complementares. A reserva cobre imprevistos menores (equipamento quebrado, atraso de fornecedor). O seguro cobre sinistros de grande porte que a reserva jamais conseguiria absorver. Para uma PME estruturada, o ideal é ter ambos.

Tão importante quanto entender os benefícios é conhecer as exclusões. Ao analisar se o seguro empresarial vale a pena para o seu caso, revise com atenção o que a apólice geralmente não cobre: danos causados intencionalmente pelo segurado, desgaste natural e falta de manutenção, eventos de guerra ou terrorismo, danos pré-existentes à contratação e valores acima do limite segurado.

Por isso, é fundamental que a contratação seja feita com o auxílio de um corretor qualificado. Na Force Seguros, nossa equipe analisa o perfil do seu negócio e indica as coberturas mais adequadas, evitando lacunas na proteção e surpresas na hora do sinistro.

Muitos empresários têm dúvidas sobre como funciona o processo de acionamento do seguro quando ocorre um sinistro. Conhecer esse processo com antecedência evita erros e agiliza o recebimento da indenização. O procedimento básico envolve comunicar a seguradora imediatamente (prazo de até 72 horas), registrar boletim de ocorrência nos casos de roubo, documentar todos os danos com fotos antes de qualquer reparo, aguardar a vistoria do perito da seguradora e, finalmente, receber a indenização ou o reparo conforme as condições da apólice.

Um corretor de seguros parceiro facilita todo esse processo, acompanhando o sinistro da abertura ao pagamento. Essa é mais uma razão pela qual contar com a Force Seguros como sua corretora faz diferença na prática — e confirma por que seguro empresarial vale a pena investir em proteção profissional.